Se abrió el plazo para presentar la declaración jurada de IRPF 2023

- 10.07.2024

- Uruguay

El pasado 8 de julio empezó el plazo para presentar la declaración jurada anual de IRPF correspondiente a 2023, que se extiende hasta el 29 de agosto y se puede realizar a través de servicios en línea en la página de DGI. Para ello, se necesitará contar con identidad digital, que se puede solicitar en los locales de Abitab o Red Pagos con la cedula de identidad. En dicha declaración se deberán considerar los ingresos del ejercicio de 2023 de los distintos empleos.

El IRPF es un impuesto que se liquida de forma anual, para el que se realizan anticipos mensuales por parte de los trabajadores dependientes a través de las retenciones realizadas por los empleadores, y anticipos bimensuales por parte de los trabajadores independientes. Sin embargo, al tratarse de un impuesto anual, estos anticipos no son el monto definitivo y al finalizar el año puede surgir un crédito o un saldo a pagar.

Para aquellos trabajadores dependientes que tienen un solo empleo en el año y trabajaron en el mes de diciembre el crédito o saldo a pagar se compensa en la liquidación mensual del último mes.

Aquellos trabajadores dependientes que tengan más de un empleador, los que no hayan tenido ingresos en diciembre y, además, aquellos cuyos ingresos anuales superen los $881.055 nominales, deberán presentar declaración jurada de forma anual. También deberán hacerlo los trabajadores independientes profesionales y no profesionales, sin importar el monto de ingresos, y que no tributen IRAE de forma preceptiva o por opción.

Se consideran adicionalmente como deducciones los aportes jubilatorios y los pagos de FONASA correspondientes al ejercicio 2023, así como también un importe por hijos menores a cargo.

Por otro lado, se pueden deducir los pagos por arrendamiento para vivienda realizados durante el ejercicio, siempre y cuando el contrato de arrendamiento este a nombre de quien presenta la declaración jurada. Dicho crédito es de un 8% del arrendamiento efectivamente abonado en el año, cuyo arrendador deberá ser identificado en la declaración, y el contrato deberá tener un plazo igual o mayor a un año.

También se podrán descontar los pagos por cuota hipotecaria para compra de vivienda siempre que la vivienda que se va a adquirir es única y permanente, el valor de la vivienda al momento de la adquisición no puede superar 1.000.000 UI (U$S 151.000 al 10/7/2024), y el monto máximo a deducir en el ejercicio no podrá superar las 36 BPC anuales ($ 222.372 aproximadamente)

Es importante destacar que DGI propone una declaración precargada que se podrá aceptar o modificar agregando deducciones, créditos por alquiler o hipotecarios o ingresos.

La declaración jurada presentada podrá dar un crédito a favor del contribuyente o un saldo a pagar.

En los casos en que de un crédito a favor del contribuyente, la DGI lo depositará en la institución bancaria elegida por el contribuyente según el número de cuenta correspondiente o, en caso de no haber elegido ningún banco, estará disponible para el cobro en Abitab o RedPagos presentando la cedula de identidad.

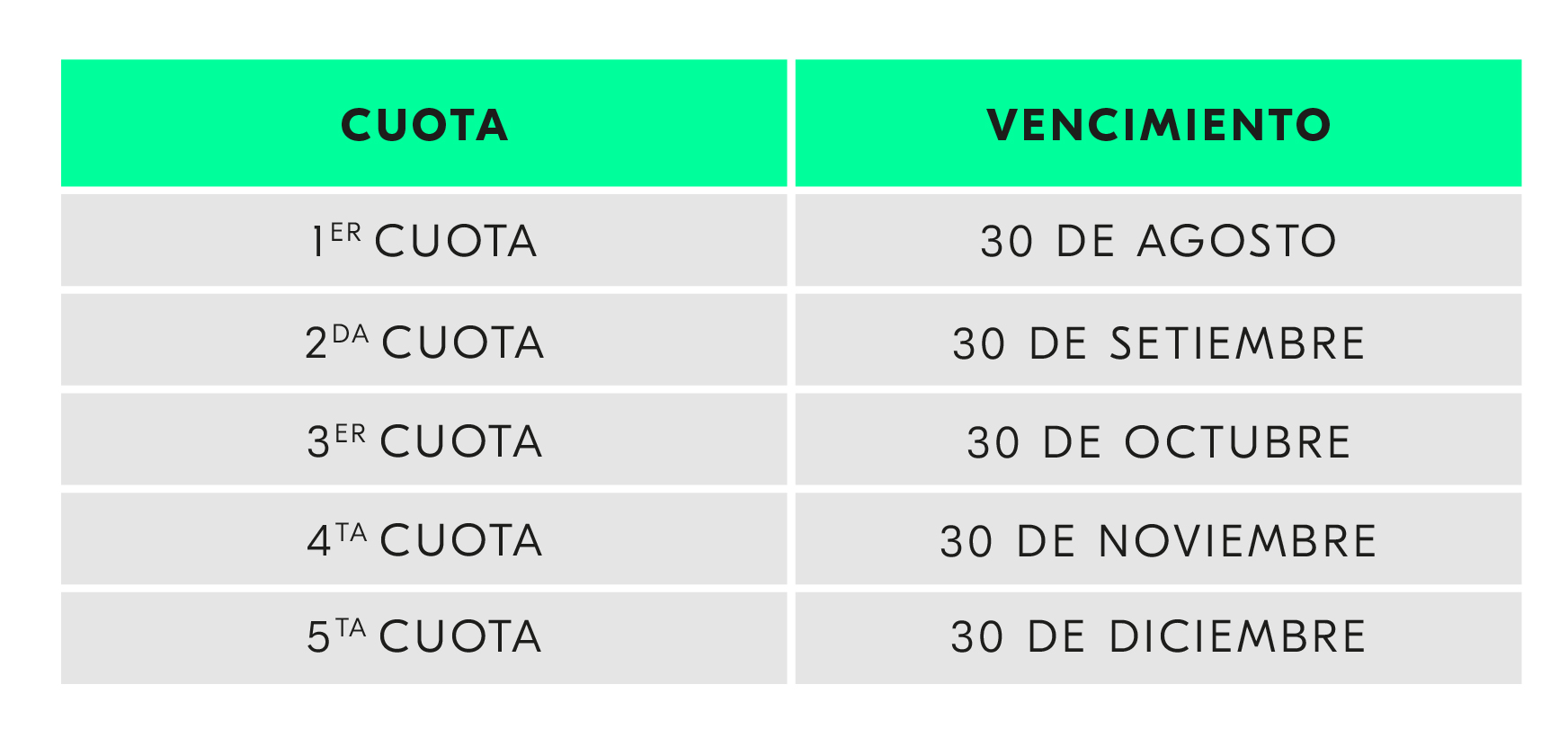

Por otro lado, en los casos que dé un saldo a pagar, este se puede abonar hasta en 5 cuotas iguales con los siguientes vencimientos:

El importe podrá cancelarse en menor cantidad de cuotas, pero siempre teniendo en cuenta el primer vencimiento.