Pagos digitales en Uruguay: tendencias, innovaciones y perspectivas ante nuevo directorio de BCU

- 04.04.2025

- Uruguay

El pasado 31 de marzo, el Banco Central del Uruguay (BCU) publicó el Reporte del Sistema de Pagos Minoristas correspondiente al segundo semestre de 2024. Los datos confirman el aumento en el uso de pagos electrónicos y digitales, impulsado por las recientes innovaciones en el ecosistema de pagos. No obstante, la consolidación de este proceso requiere continuar avanzando y adoptar las mejores prácticas tanto para los usuarios como para los comercios. Además, es clave comunicar de manera clara los beneficios de un sistema de pagos sólido y profundizar en el monitoreo de los impactos que los avances en estos temas han tenido hasta el momento. La mayor eficiencia, la reducción de costos y la innovación tecnológica son fundamentales para lograr esta transformación.

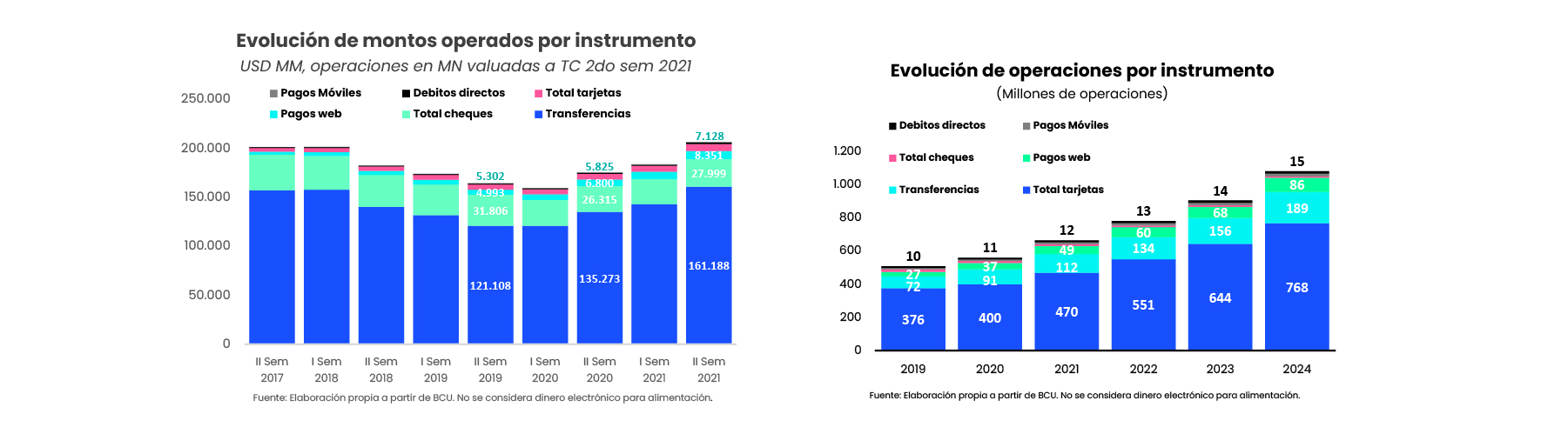

Crecimiento sostenido en el uso de tarjetas y transferencias

Durante 2024, al analizar los instrumentos de pago utilizados por los uruguayos, se observa que el 71% de las transacciones se realizaron con tarjetas1 (débito, crédito y dinero electrónico), mientras que las transferencias y pagos web ocuparon el segundo y tercer lugar, con un 17% y un 8%, respectivamente. Sin embargo, en términos de montos operados, las transferencias bancarias lideraron con un 82%, y los cheques, aunque representaron menos del 1% de las transacciones, concentraron el 9% del total en montos. El uso de tarjetas y transferencias ha mostrado una tendencia de crecimiento muy marcada en los últimos años, con variaciones anuales por encima de dos dígitos, tanto en la cantidad de operaciones como en los montos operados. En los últimos cinco años, la cantidad de transferencias se ha más que duplicado, aunque los montos promedio de estas transacciones ha disminuido, lo que sugiere una mayor accesibilidad y un uso más frecuente de este método de pago.

1. En tarjetas no se consideran las compras en el exterior con tarjetas locales. En dinero electrónico no se consideran dinero electrónico para alimentación.

Principales tendencias e innovaciones en el segundo semestre del 2024

Al analizar la información sobre los instrumentos, canales y sistemas que conforman el ecosistema de pagos nacional, se ratifican ciertas tendencias en el ecosistema de pagos, alineándose con las tendencias regionales y globales, aunque persisten diferencias en la velocidad de implementación.

- Aumento en uso de tarjetas: en el segundo semestre de 2024, tanto el número de tarjetas (crédito, débito y dinero electrónico activas) como los montos operados aumentaron en comparación con el año anterior. En cuanto a las operaciones, las tarjetas de débito y dinero electrónico experimentaron un aumento del 22% interanual, mientras que las de crédito crecieron un 5%. En términos de montos, las tarjetas de crédito registraron un aumento del 8% interanual, en pesos constantes (ajustado por inflación), mientras que las tarjetas de débito y dinero electrónico mostraron un crecimiento aún mayor, alcanzando un 15%.

- Tarjetas de crédito bancarias ganan terreno: en cuanto al tipo de tarjeta, las transacciones realizadas con tarjetas bancarias representan un 58%, mientras que en monto alcanzan un 64%. Además, por primera vez desde 2018, la cantidad de plásticos emitidos por entidades bancarias ha superado a los emitidos por entidades no bancarias, con 1.633.068 tarjetas en 2024 frente a 1.484.380 en 2023.

- Dinero electrónico es el instrumento con mayor dinamismo: este medio de pago, que incluye tarjetas prepagas, billeteras electrónicas y otros instrumentos similares, se destaca por su gran crecimiento, con transacciones que se han multiplicado más de cinco veces, al tiempo que el monto total se ha cuatriplicado en los últimos cinco años. Además, el número de tarjetas prepagas ha crecido 2,8 veces, lo que refleja un uso más intensivo y generalizado.

- Incremento de las transferencias: se mantienen como el medio de pago preferido por los uruguayos. En 2024, se incorporaron dos nuevas instituciones al sistema de transferencias instantáneas 24x7 (Oca Dinero Electrónico S.A. y Mercado Pago), alcanzando un total de 14 entidades, que incluyen bancos y emisores de dinero electrónico. En el segundo semestre del 2024 se registraron 16,1 millones de operaciones, 2,5 veces más que en el año anterior. A pesar de las restricciones en los montos, estas operaciones han ganado terreno, representando actualmente el 46% del total de transacciones en el sistema de pagos interbancarios.

- Niveles récord de Terminales de Punto de Venta (POS): en términos de infraestructura, la red de POS alcanzó un récord de 121.496 unidades en el segundo semestre de 2024, consolidando a Uruguay como uno de los países de la región con más terminales cada diez mil habitantes. Se destaca el departamento de Maldonado, que, además de haber sido el segundo departamento con mayor crecimiento, después de Flores, lidera en la cantidad de POS cada diez mil habitantes.

- Tendencia al alza del uso de instrumentos de pagos electrónicos: al comparar los montos involucrados en instrumentos de pagos electrónicos con los mecanismos tradicionales (retiros de efectivo en cajeros automáticos y cheques), más del 77% de los montos operados en el segundo semestre de 2024 fueron a través de medios electrónicos, como débitos directos, tarjetas de débito, pagos móviles, dinero electrónico y transferencias intrabancarias. La preferencia por estos métodos sigue en aumento, desplazando a opciones tradicionales como los cheques y los cajeros automáticos.

Innovaciones del período

En el marco del sistema de pagos rápidos se destaca la implementación desde setiembre 2024 el pago mediante transferencias (PCT), llamado “Toke” y focalizada en pagos a comercios presenciales. La transacción se inicia mediante un código QR que el comercio expone, ya sea en forma impresa (QR estático) o a través de un terminal de punto de venta (QR dinámico). El cliente puede leer el código mediante su aplicación bancaria. El comercio se adhiere a través de un intermediario (actualmente principales adquirentes). El año 2024, cerró con 7 instituciones autorizadas a operar como adquirentes. A diferencia de las transacciones con tarjetas, la compensación, es online, beneficiando la liquidez del comercio y se mantienen los beneficios fiscales de las tarjetas de débito para el usuario. También facilita el control operacional, en la medida que hay un solo instante y que cada transacción representa un pago.

Perspectivas ante nuevas autoridades del BCU

El presidente del Banco Central del Uruguay (BCU) ha destacado la necesidad de un enfoque ágil y moderno para el futuro, basado en aprender de los desafíos del pasado. Con esta visión, es esperable que las nuevas autoridades seguirán impulsando la eficiencia de los medios de pago y fomentando la colaboración entre los diferentes actores, lo que permitirá un mayor crecimiento de los pagos digitales.

La regulación, junto con la capacidad de garantizar entornos seguros y bien conectados, tendrá un papel clave para lograr la universalización de los pagos digitales. Esto, a su vez, contribuirá a una mayor inclusión financiera, económica y social. Es fundamental que se comuniquen de manera clara los beneficios que este modelo ofrece a comerciantes, individuos y la sociedad en su conjunto.

¿Cuál podrían ser los beneficios para los comercios? Un entorno con mayor competencia e innovación podría generar una presión a la baja sobre los aranceles cobrados a los comercios. Sin embargo, hasta el momento, los cambios introducidos no han provocado variaciones significativas en los aranceles promedio cobrados por las tarjetas. Concretamente, a enero de 2022, antes de la implementación de la multiadquirencia, los aranceles promedio para las tarjetas de crédito eran del 2% para pagos al contado y del 2,9% en cuotas. Estos aranceles experimentaron una leve disminución, alcanzando el 1,9% y el 2,5%, respectivamente, en enero de 2025. Sin embargo, este no es el único posible efecto; la mayor competencia también podría impulsar a los adquirentes a mejorar sus servicios y ofertas. Por ejemplo, para diferenciarse, los adquirentes podrían actualizar su propuesta de valor, incorporando innovaciones tecnológicas, mejorando la atención al cliente o brindando otros servicios financieros. Además, la evolución del mercado de pagos favorece a los comercios, permitiéndoles acceder a liquidez de manera más inmediata.

Las experiencias internacionales, a su vez, destacan ventajas como mayor agilidad, menor riesgo de fraude, mayor inclusión financiera y menos informalidad. Sin embargo, el presidente del BCU también ha señalado que la transición digital trae consigo riesgos, como los ciberdelitos más complejos y la posibilidad de dejar atrás a algunos sectores de la población. Por ello, ha enfatizado la necesidad de seguir trabajando para asegurar que todos los uruguayos tengan acceso a estos avances, con especial atención a la inclusión financiera.