Pagos Digitales en Uruguay: tendencias, innovaciones y desafíos

- 15.10.2024

- Uruguay

El pasado 30 de setiembre el Banco Central del Uruguay (BCU) publicó el Reporte del Sistema de Pagos Minoristas correspondiente al primer semestre del 2024. Los datos muestran un aumento en el uso de pagos electrónicos y digitales, impulsados por las recientes innovaciones propuestas por el BCU y por los actores del sistema para modernizar el sistema. Sin embargo, Uruguay aún está rezagado frente a otros países de la región, donde los pagos digitales ya tienen mayor recorrido, y son medios de pago habituales y consolidados para la población, incorporando hábitos de utilización que complementan altos estándares en cuanto a la seguridad.

A pesar del crecimiento de comercios que aceptan pagos electrónicos, muchos comerciantes aún desconocen el funcionamiento de herramientas como los pagos con QR. Según una encuesta de Fiserv, el 75% de los comerciantes encuestados admiten que no comprenden bien cómo operan los pagos con QR ni sus beneficios . Por lo tanto, la consolidación de este proceso requiere seguir avanzando y adoptar las mejores prácticas tanto para usuarios como para los comercios. Además, es clave comunicar de manera clara los beneficios de estos medios para fomentar su adopción.

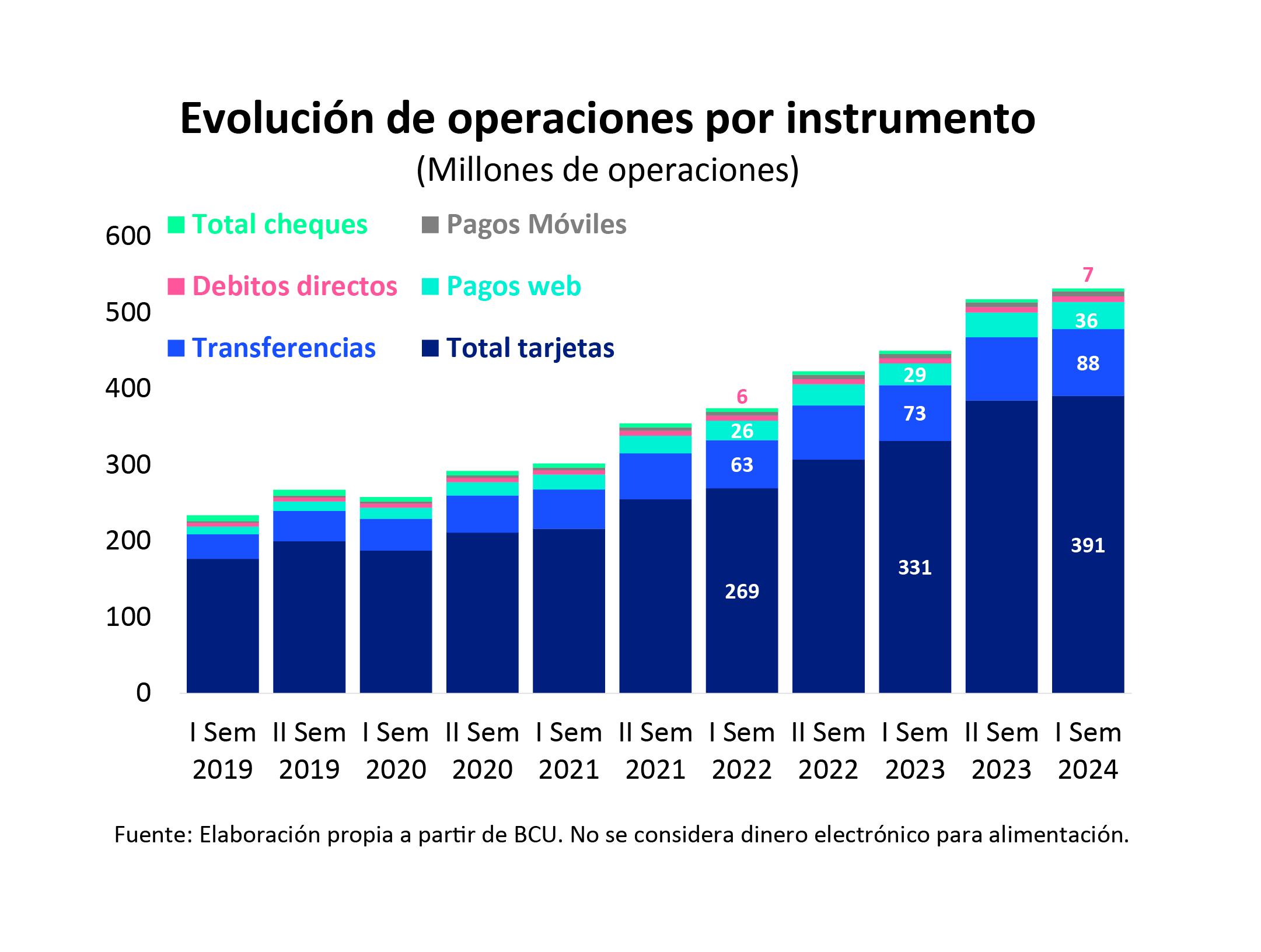

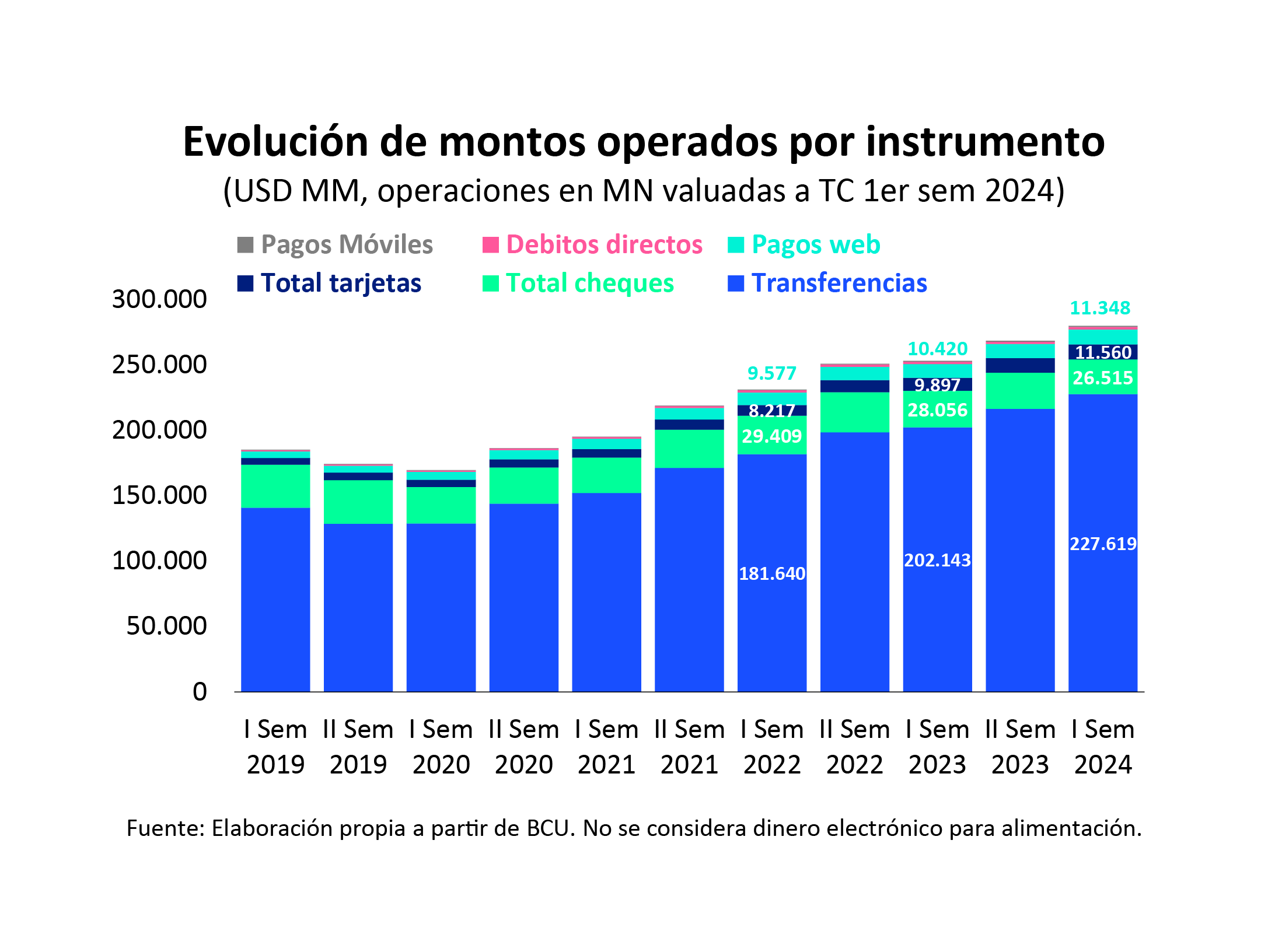

Dominio de las tarjetas y las transferencias: Durante el primer semestre de 2024, el 73% de las transacciones se realizaron con tarjetas (débito, crédito y dinero electrónico), mientras que las transferencias y pagos web ocuparon el segundo y tercer lugar, con un 16% y 7%, respectivamente. Sin embargo, en términos de montos operados, las transferencias bancarias lideraron con un 81%, y los cheques, aunque menos del 1% en transacciones, representaron el 10% del total en montos.

Principales tendencias en Uruguay

A medida que el sistema de pagos minoristas evoluciona, se destacan tendencias claves que reflejan cambios significativos en los hábitos de los uruguayos, alineándose con las tendencias regionales y globales, aunque con algunas diferencias en la velocidad de implementación:

- Expansión del uso de tarjetas: En el primer semestre de 2024, tanto el número de tarjetas (crédito, débito y dinero electrónico activas) como el monto aumentó con respecto al año anterior, manteniéndose en 2,2 la cantidad de tarjeta por habitante. En términos de cantidad de operaciones, las tarjetas de débito y dinero electrónico crecieron un 23% interanual, mientras que las de crédito lo hicieron un 6%. En cuanto a los montos operados, se registró un aumento interanual del 8% en las tarjetas de crédito, valuado en pesos constantes (ajustado por inflación), mientras que, en las tarjetas de débito y dinero electrónico, dicho aumento fue del 16 %.

- Crecimiento del dinero electrónico: Este medio destaca por su notable aumento, con transacciones cuatro veces y media superiores a hace cinco años. Además, el número de tarjetas ha crecido 1.33 veces, reflejando un uso más intensivo.

- Crecimiento de los Terminales de Punto de Venta (POS): A nivel de infraestructura, la red de POS alcanzó un récord de 116,680 unidades en el primer semestre de 2024, consolidando a Uruguay entre los países de la región con más POS por millón de habitantes.

- Incremento de las transferencias: Se mantienen como el medio de pago preferido por los uruguayos. En 2023, se incorporaron nuevas instituciones al sistema de transferencias instantáneas 24x7, alcanzando un total de 13 entidades, que incluyen bancos y emisores de dinero electrónico. A pesar de las restricciones en los montos, estas operaciones han ganado terreno, representando actualmente el 34% del total de transacciones en el sistema de pagos interbancarios. Cabe destacar que un tercio de estas operaciones se realizaron por montos menores o iguales a UYU 1,000 o USD 50.

- Tendencia al alza del uso de instrumentos de pagos electrónicos: Más del 76% de los montos operados en el primer semestre fueron a través de medios electrónicos (débitos directos, tarjetas de débito, pagos móviles, dinero electrónico y transferencias intrabancarias). La preferencia por estos sigue en aumento, desplazando a opciones tradicionales como los cheques y cajeros automáticos. Continúa la tendencia a la baja en uso de cheques a pesar de que existe hace unos años la ley que contempla la digitalización de cheques.

Innovaciones recientes

- Sistema de Transferencias Instantáneas (24x7): Se han incorporado nuevas instituciones al sistema de transferencias instantáneas (24x7). Adicionalmente se incorporaron mecanismos de autenticación del beneficiario y asignación de alias de cuentas a celulares, para mejorar la experiencia del usuario y minimizar rechazos por la identificación de la cuenta de destino. No obstante, el monto diario limitado a USD 600 por cliente sigue restringiendo su adopción masiva como alternativa a las tarjeta.

- Pagos Rápidos (Toke): Desde setiembre está disponible la utilización del sistema de pagos rápidos llamdo “Toke”, sistema de pagos en base a transferencias instantáneas, focalizada en pagos a comercios presenciales. La transacción se inicia mediante un código QR que el comercio expone, ya sea en forma impresa (QR estático) o a través de un terminal de punto de venta (QR dinámico). El cliente puede leer el código mediante su aplicación bancaria. El comercio se adhiere a través de un intermediario (actualmente principales adquirentes), lo que permite una rápida adopción por parte del comercio al utilizar los vínculos existentes con los adquirentes y aprovecha la infraestructura de POS (ampliamente difundida).

A diferencia de las transacciones con tarjetas la compensación, es online, beneficiando la liquidez del comercio y se mantienen los beneficios fiscales de las tarjetas de débito para el usuario. También facilita el control operacional, en la medida que hay un solo instante y que cada transacción representa un pago.

Desde el punto de vista del usuario, potencia la usabilidad digital de su cuenta bancaria sin tener que recurrir al plástico, ni su tolkenización en aplicaciones y sienta las bases para que en un modelo de finanzas abiertas las transacciones puedan ser instruidas a través de otros canales y modelos B2B y recaudaciones. - Pagos transfronterizos: desde comienzos de año se han habilitado las transacciones transfronterizas entre PIX Brasil y algunos adquirentes locales, tanto para habilitar pagos de PIX en Uruguay, como de uruguayos en Brasil. Esto es posible de Servicios gracias a la intermediación de Proveedores de Servicios de Pago y cobranzas (PSPC) y el modelo de participación indirecta de PIX, lo que permite mejorar la integración y usabilidad de los pagos transfronterizos.

Para la banca corporativa, se lanzó el mes pasado el primer esquema de seguimiento de transacciones y pagos de Comex basado en GPI Swift, que potencia la utilización y la riqueza de la mensajería ISO20022 y permite el trackeo por parte de la empresa de sus operaciones.

¿Cómo esta Uruguay con respecto a la región y cuáles son las perspectivas?

Los sistemas de pagos minoristas varían entre países y reflejan años de evolución en sus ecosistemas, que han incorporado nuevos actores y reglas impulsados por la innovación digital. A nivel global, se busca universalizar los pagos digitales para promover la inclusión financiera y social. Sin embargo, Uruguay sigue rezagado en comparación con otros países de la región, como Brasil, Argentina y Costa Rica, que han avanzado más en la digitalización e innovación en este ámbito. Aunque el BCU trabaja en la modernización del sistema, persisten desafíos.

En el caso de Brasil, se destaca la implementación generalizada del sistema de pagos instantáneos Pix. Lanzado en el 2020, el sistema PIX es un sistema de pagos electrónicos con funcionalidad 24x7, basado en el estándar ISO20022, que cuenta con QR interoperables como métodos de iniciación de pagos, clave, enlaces de pago estandarizados mediante APIs, método de administración de cuentas centralizado para el usuario (DICT), método de devolución de transferencias (MED) y la participación de agentes no bancarios (TPP - Third Party Providers) que participan en el esquema en la iniciación del pago, la financiación de la transacción entre otras funciones vinculadas a la transacción.

El sistema se destaca por tener una supervisión y una gobernanza amplia, consiguiendo la seguridad y protección de la privacidad de los usuarios. El Banco Central de Brasil, además de ser el creador del sistema, cumple un rol activo de regular el buen funcionamiento de sistema y de ser un agente garantizador de supervisar el cumplimiento del reglamento por parte de los usuarios. En los últimos años, se destaca el rol activo del regulador que fue más allá de la administración y supervisión del sistema nacional de pagos mediante la provisión de infraestructura y estándares comunes para los agentes del ecosistema. A cierre de 2023, Pix fue el medio de pago más utilizado por los brasileros, mientras que, en términos de montos transados, Pix fue el segundo canal más relevante, acumulando 17,2 trillones de reales (aproximadamente USD 3.444 miles de millones), únicamente por debajo de los montos transados con Transferencias Electrónicas Disponibles (TED).

En relación con Argentina, cabe destacar su papel pionero en el reconocimiento explícito de nuevos actores y servicios, como las cuentas virtuales y los proveedores emergentes de estas modalidades, así como en el mandato de interoperabilidad entre dichas cuentas y las tradicionales bancarias. En 2021 BCRA implementó un sistema innovador que mediante códigos QR estandarizados se pueden realizar pagos con cualquier billetera virtuales como MODO o con aplicaciones bancarias en los comercios que permitan abonar con código QR. También se destaca el desempeño como facilitador de la seguridad en entornos digitales del Registro Nacional de Elementos Biométricos Seguros creado por el Registro Nacional de las Personas. Este registro permite la autenticación remota y los mecanismos de onboarding digital en línea con las recomendaciones del grupo de Acción Financiera Internacional (GAFI). Por último, se destaca el uso de cheques de electrónicos que se consolidó en 2020 y a diciembre 2023 representaba un 60% del total del monto de los cheques compensados.

Entendemos que el BCU seguirá impulsando iniciativas para mejorar la eficiencia de los medios de pago, promoviendo la interacción de los actores, para que el uso de medios de pago digitales siga consolidándose y ampliándose. Asimismo, es importante destacar que la regulación y la capacidad para garantizar entornos seguros y bien conectados son factores fundamentales para alcanzar la universalidad de los pagos digitales y, de esta manera, lograr una mayor inclusión financiera, económica y social. También se debe comunicar claramente los beneficios de los comerciantes, individuos y sociedades. Experiencias de otros países subrayan ventajas como una mayor agilidad y flexibilidad, menor riesgo de fraude, mayor inclusión financiera y reducción de la informalidad.